动力电池产业现状及技术动态

来源:产品展示 发布时间:2024-01-03 00:42:08汽车产业高质量发展的重要组成部分,近年来实现了长足的进步。围绕高安全、高比能、长续航的发展趋势,动力电池企业推出了诸多结构创新与材料创新的解决方案。同时在全世界内中美欧日韩等国家和地区都针对动力电池产业出台扶持政策并制定产业高质量发展路径,也将进一步加剧动力电池产业的竞争。

基于此背景,本报告从发展背景、产业现状、技术动态以及发展的新趋势几个角度对动力电池产业展开分析,总结如下:

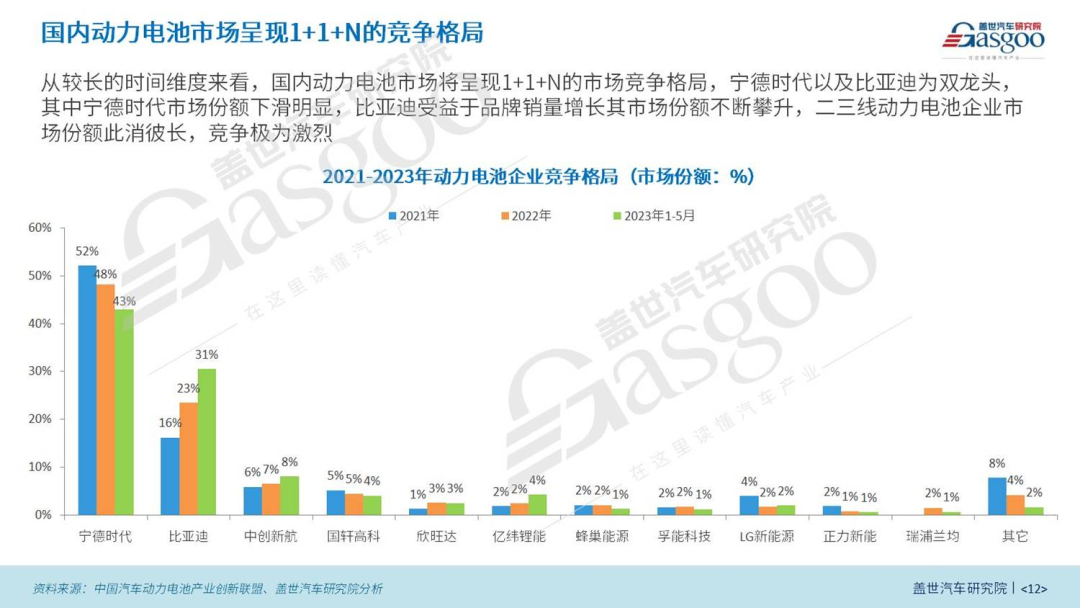

产业现状:1、封装形式:从2021至2023年国内动力电池月度装机量增长幅度较大,就封装形式而言方形封装形式占据主流且持续攀升,而圆柱封装的市场占有率则不断缩减;2、正极材料:受到电池级碳酸锂价格连续上涨的影响,成本以及安全优势显著的磷酸铁锂市场占有率从2021年7月开始超越三元锂电池,近期其市场占有率接近70%,未来也有望维持较高的市场占有率;3、竞争格局:国内动力电池市场将呈现1+1+N的市场之间的竞争格局,宁德时代以及比亚迪为双龙头,其中宁德时代市场占有率下滑明显,比亚迪受益于品牌销量增长其市场占有率不断攀升,二三线动力电池企业市场占有率此消彼长,竞争极为激烈。同时为了应对未来的产业高质量发展需求,国内外动力电池企业积极扩大产能,到2025年全球规划产能接近6TWh;4、财务指标:动力电池行业维持较高的研发投入,二线电池企业与头部电池企业的营收利润差距较为显著,其中宁德时代的毛利率和净利率都处于行业领先水平

技术动态:1、结构创新方面,CTP、CTC和CTB技术已实现量产装车,同时也有部分二线动力电池企业围绕系统可拆卸与电芯可更换推出创新电池系统,以降低维护成本,便于动力电池梯次利用;2、大圆柱动力电池标准化程度高,能够简化结构并提升系统单位体积内的包含的能量,还有利于降低生产所带来的成本,诸多车企积极布局大圆柱动力电池,已成为众多动力电池企业的研发对象之一;3、磷酸锰铁锂电池相较于磷酸铁锂单位体积内的包含的能量提升高,相较于三元电池成本更低,成为行业内的研究重点,当前天能股份、星恒电源已实现量产,宁德时代M3P电池即将量产;4、钠离子电池技术路线以层状金属氧化物以及硬碳负极技术路线级电动车实现量产应用,产业化已迈出关键一步;5、中国在半固态电池领域的研发与量产处于世界领头羊,欧美全固态电池初创企业跟车企深度绑定,日韩聚焦于硫化物固态电池的产业化,在政府部门指引下各大研发机构联合开发全固态电池;6、3C以上高倍率电池能取得良好的补能效果,当前已在800V整车高压平台实现量产应用,未来随着800V渗透率提高,高倍率电池的应用场景范围有望逐步扩大;7、当前B级以上BEV轿车续航突破600km,也有部分企业通过结构与材料创新推出续航超1000km的动力电池;8、车企以及动力电池企业从电芯、pack到系统模块设计以及BMS管控等多重维度开展优化,以此实现电池的全生命周期安全防护;

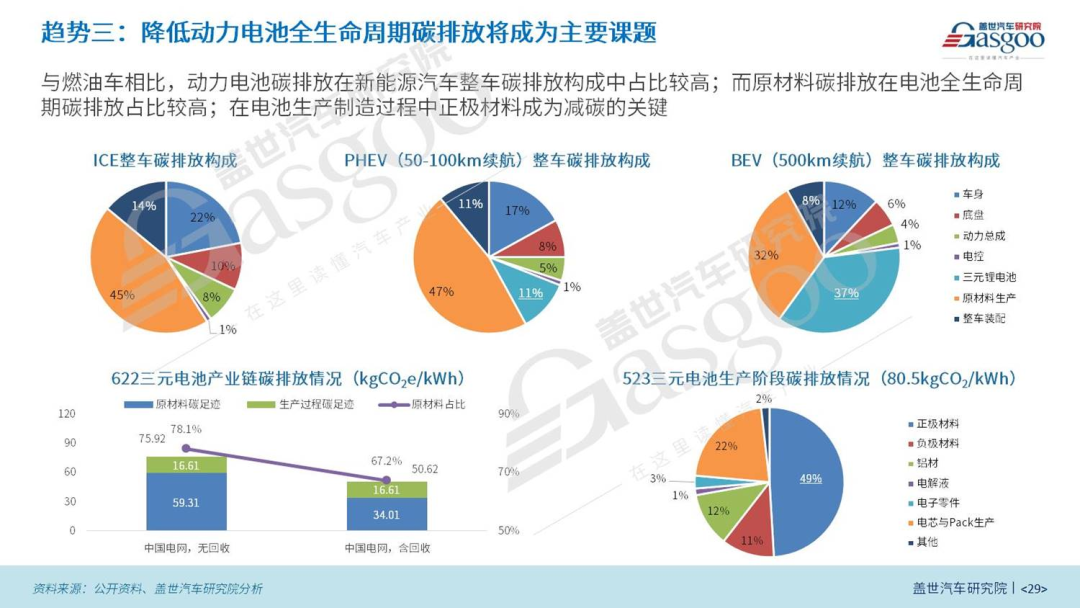

发展趋势:1、市场格局与技术路线:长久来看市场供应和技术路线多点开花,二线及主机厂自建/合资电池企业的市场占有率将会上升,技术路线会向经济型、大众型和高端化并行发展;2、出海策略:针对普遍实施资源国有化的原材料丰富的国家,动力电池企业可采取本地化建厂的方式布局;针对实施限制性政策的国家和地区,可采取技术出海的方式来进行布局;3、降低碳排:动力电池碳排在整车碳排中占比较高,原材料碳排放在电池全生命周期碳排放占比较高,而正极材料是电池生产的全部过程中减碳的关键;4、动力电池标准化:动力电池标准化与车企平台化相辅相成,为了降本增效,各大车企以及动力电池企业围绕标准化推出各自的电芯产品方案。

在全球电动化进程的推动下,中美欧日韩等国家和地区都已发布相关产业扶持政策,并从关键原材料供应、动力电池回收以及下一代动力电池发展的角度制定产业高质量发展路径,具体来看:

在原材料供应方面,欧美地区通过发布有关政策法规设定原材料本土化生产的要求以保障原材料供应,日韩地区通过建立产业联盟的方式来保障原材料供应,中国产业链成熟但资源禀赋不足,目前行业已建议将电池原材料纳入国家战略储备资源管理;

在动力电池回收方面,欧美地区都已明确生产者责任延伸制,由动力电池生产者作为回收主体,且欧盟的动力电池法案还设置了关键金属原材料的回收比例要求;日本是由汽车企业联合成立再生资源合作机构回收处理退役动力电池,以上几个地区的动力电池回收产业都已经相对规范成熟;韩国由动力电池企业有突出贡献的公司通过合资入股和技术合作的方式布局动力电池回收,中国出台了一些指导性政策,工信部等部委明确车企是动力电池回收主体,虽然我国同时也设置了动力电池回收白名单,但真实的情况是白名单企业与小作坊共存,缺乏强制性的法律政策;

下一代动力电池发展规划方面,欧美日韩都已经明确固态电池或锂金属电池的技术发展路径以及具体的技术指标,相较而言,中国虽然给出了具体的技术指标,但是没明确具体的发展路径;

从相对较长的时间维度来看,国内动力电池市场呈现1+1+N的市场之间的竞争格局。宁德时代与比亚迪作为国内双龙头,其中宁德时代市场占有率下滑明显,而比亚迪则受益于品牌销量的增长其市场占有率不断攀升。同时行业竞争加剧,头部企业的市场占有率集中度不断的提高,从2021年至2023年1-5月CR10的市场占有率由92%提升至98%,CR4的市场占有率由79%提升至86%。

固态电池是下一代动力电池的主要发展趋势之一,当前固态电池主要面临界面电阻、缺乏高性能固态电解质及固态电芯工程化制造这几大技术挑战。在全世界内,中国的半固态电池量产进展速度最快,卫蓝、清陶、锋锂、辉能等多家头部固态电池企业都在大力推进氧化物固液混合电池技术,普遍将在2023年实现半固态电池量产装车。欧美涌现出许多专注于全固态电池的初创公司,与欧美车企是一种深度绑定的关系。日韩则聚焦于硫化物全固态电池,在政府的指引下车企以及电池企业联合开发固态电池技术,其中丰田是全世界拥有全固态电池专利数量最多的公司。总的来看,硫化物会是全固态电池的主流技术,在2026年之后开始规模化量产。欧美日韩政府和企业都希望能够通过固态电池改变现有动力电池市场格局,因而该领域的竞争日趋激烈。

与燃油车相比,动力电池碳排放在新能源整车碳排放构成中占比最高。以6系三元电池为例,上游原材料碳排放在电池全生命周期碳排放占比较高;以5系三元电池的生产制造为例,正极材料是减碳的关键。同时欧盟的电池法案也对碳足迹提出了要求,因而为满足碳排的合规要求,动力电池企业要梳理上下游碳排放足迹,建立企业碳数据库,开发减碳技术,提高原材料利用率并促进材料循环利用。

中国动力电池产业在全球处于领头羊,而国内动力电池以方形封装形式占据主流地位,同时受到碳酸锂价格波动影响,成本以及安全优势显著的磷酸铁锂也在国内维持较高的市场占有率。国内动力电池企业致力于结构创新和材料创新,以实现高能量密度、高安全和长续航的目标。未来,动力电池市场供应和技术路线将呈现多样化发展,二线以及主机厂自建/合资的电池企业市场占有率将会上升,技术路线P/磷酸锰铁锂/磷酸铁锂/钠离子电池将并行发展。同时,降低全生命周期碳排放将成为电池企业面临的主要挑战。为降低成本提高效率,各大车企以及动力电池企业也将推出各自的标准化电芯产品方案。总的来看,中国动力电池产业在技术创新和市场发展方面具备良好的前景。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。举报投诉

趋势。作为全世界领先的检验检测认证机构,DEKRA德凯受邀出席,并针对《

厂商,我国占7家,市占率高达57.8%,同比上升12.7%。韩国企业3家,市占率由去年的32.5%下滑至25.2%。

回收利用的工作,其中有企业也因为今年钴、锂等金属价格持续上涨,上半年业绩取得爆发式增长,深受

而言,2020年发生了很多变化。 从国际市场来看,2020年欧洲电动化浪潮加速到来开启欧洲

创新联盟副秘书长、中国电动汽车充电基础设施充电联盟副秘书长王子冬,此前在国家863电动车重大专项

也在不断的提高和应用,在今年的德国法兰克福国际车展上,宁德时代推出了全新的CTP高集成

近年来,国内大力扶持新能源汽车,尤其是纯电动汽车,使得国内的新能源汽车

作为电动汽车的核心部件,越来越得到国家和企业的重视。由于研发力量分散,我国

创新战略联盟今日成立 新华网南京1月31日电(于顺年)为加快发展江苏省